Introdução ao consumo de bebidas espirituosas diminui cerca de 8,6%

Esta é uma das conclusões de um relatório conjunto da Associação Nacional de Empresas de Bebidas Espirituosas (ANEBE) e da EY Portugal, com a prestação de contas relativa à execução orçamental do imposto especial sobre o consumo IABA, a que o Hipersuper teve acesso e será apresentado esta segunda-feira.

Ana Rita Almeida

Portugal Duty Free e Licor Beirão celebram portugalidade com edição exclusiva

Novo packaging das bolachas Arcádia cruza tradição e modernidade

SagalExpo regressa a Lisboa de 28 a 30 de abril

Minsait Portugal tem novo diretor-geral

Nespresso abre quiosque no Nosso Shopping

Aquaservice adquire a Eden Springs Portugal para reforçar expansão internacional

Salesforce anuncia o seu primeiro agente de IA totalmente autónomo

Setor de retalho alimentar europeu com perspectivas de crescimento otimistas para os próximos anos

MO abre nova loja em Vila Nova de Famalicão

Oakberry abre duas lojas em Coimbra

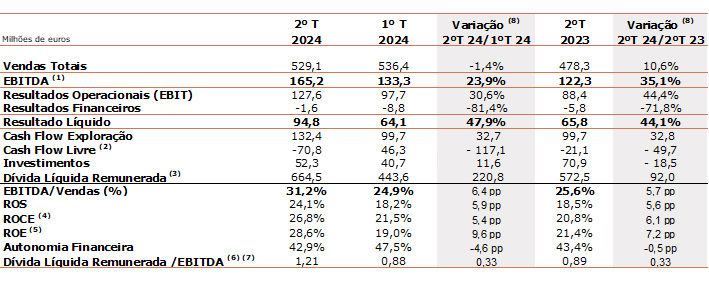

Os operadores portugueses de bebidas espirituosas diminuíram em quase 8,6% o valor das introduções ao consumo em Portugal Continental no 1º trimestre de 2023 em comparação com o período homólogo de 2022. Este valor levou a um decréscimo da receita fiscal na ordem dos 900 mil euros.

Este é um dos indicadores em destaque no relatório conjunto da Associação Nacional de Empresas de Bebidas Espirituosas (ANEBE) e da EY Portugal, com a prestação de contas relativa à execução orçamental do imposto especial sobre o consumo IABA (imposto sobre o álcool, as bebidas alcoólicas e as bebidas adicionadas de açúcar ou outros edulcorantes), e que será apresentado na conferência subordinada ao tema “O paradigma do setor das bebidas espirituosas – A fiscalidade do setor no contexto de recuperação pós-pandemia, inflação e disrupção das cadeias de abastecimento”, que se realiza esta manhã no ISEG – Instituto Superior de Economia e Gestão, em Lisboa.

Segundo o estudo da ANEBE e da EY Portugal, a “diminuição de quase 10% da introdução ao consumo de bebidas espirituosas em Portugal Continental no 1º trimestre de 2023 estará relacionada, por um lado, com uma antecipação dos produtores à entrada em vigor no inicio do ano ao aumento de 4% do IABA (que já havia aumentado 1% a meio do ano de 2022), e, por outro, à quebra da procura e das vendas, tanto pelo lado do aumento dos preços devido à indexação natural do aumento da taxa no PVP dos produtos, como pelo impacto da inflação no poder de compra dos consumidores”.

O setor das bebidas espirituosas, que representa 11% do consumo de bebidas alcoólicas em Portugal, contribuiu no anos passado com 50% do total do imposto IABA arrecadado no nosso país, garantindo ao Estado 156,7 milhões de euros (mais cerca de 45,6 milhões de euros do que em 2021), “o que revela uma grande dinâmica económica do setor”, referem estas duas entidades.

O documento demonstra ainda que o congelamento do IABA, que vigorou em Portugal entre 2019 e os primeiros seis meses de 2022, permitiu ao Estado, sem o aumento da taxa do imposto, garantir receita fiscal. Do lado dos produtores, possibilitou estabilidade fiscal para investimento em recursos humanos, marketing, inovação e potenciação dos seus negócios para os mercados externos. “Uma política fiscal com claras consequências positivas para a economia” pode ler-se também.

O estudo avança que é crucial efetuar o devido “acompanhamento da arrecadação de receita deste imposto, bem como determinar a sua execução concreta face ao valor orçamentado, considerando que uma tax policy eficiente pode gerar uma maior receita e garantir a sustentabilidade do setor, sobretudo dos pequenos operadores da indústria das bebidas espirituosas”.

“Afigura-se, assim, fundamental voltar à política de congelamento da taxa observado desde 2019, por forma a que o Governo não contribua, de forma direta ou indireta, em primeiro lugar, para o incremento do fenómeno inflacionista. E, segundo lugar, aproveitando a dinâmica da nossa economia ancorada no turismo, o Estado sem cair na tentação política do aumento de imposto, continuar a arrecadar acompanhando este movimento positivo da economia. E, por fim, permitir às nossas empresas investir mais, criar mais postos de trabalho, aumentar o seu investimento em marketing, em marketplaces, em acompanhar as novas tendências do mercado, em inovação, e sobretudo, com a estabilidade fiscal, promover as suas marcas nos mercados externos”, sublinha João Vargas, Secretário-Geral da ANEBE.

“Este Shadow Forecast vem demonstrar a importância de uma política fiscal adequada à realidade do setor, nomeadamente a estimativa de podermos ter já ultrapassado o ótimo potencial atual ao nível da tributação para a categoria das bebidas espirituosas, atentas as condições de mercado e dimensão dos operadores no contexto da realidade portuguesa, uma pequena economia aberta ao exterior. A existência de um clima de estabilidade fiscal em matéria de tributação especial sobre o consumo, através da adoção de uma cláusula de stand-still por um período específico de tempo, pode ser vista como uma abordagem efetiva de relançamento económico no setor, incentivando-se assim as decisões de investimento e criação de emprego pelos produtores de bebidas espirituosas”, destaca Amílcar Nunes, Tax Partner EY.

“Neste local, os hóspedes terão oportunidade de conhecer as várias atividades agrícolas da região, como as vindimas e o pisar das uvas nos lagares, e envolverem-se nas mesmas, absorvendo, desta forma, toda a cultura de uma das mais notáveis regiões portuguesas”, adianta António Boal, responsável pela Costa Boal Family Estates. A oferta vai estender-se a atividades e programas de animação turística, como provas e harmonização de vinhos, visitas guiadas ao Museu do Pão e Vinhos de Favaios, passeios de barco privados, trilhos pedestres e cycling.

“Neste local, os hóspedes terão oportunidade de conhecer as várias atividades agrícolas da região, como as vindimas e o pisar das uvas nos lagares, e envolverem-se nas mesmas, absorvendo, desta forma, toda a cultura de uma das mais notáveis regiões portuguesas”, adianta António Boal, responsável pela Costa Boal Family Estates. A oferta vai estender-se a atividades e programas de animação turística, como provas e harmonização de vinhos, visitas guiadas ao Museu do Pão e Vinhos de Favaios, passeios de barco privados, trilhos pedestres e cycling.