Análise Kantar: Soft Drinks já não refrescam consumo In&Out

Colas e Icea Tea foram as bebidas mais impactadas com o imposto sobre o açúcar nas bebidas. As duas categorias representam 70% de tudo o que os lares compram em Soft Drinks

Colas e Icea Tea foram as bebidas mais impactadas com o imposto sobre o açúcar nas bebidas. As duas categorias representam 70% de tudo o que os lares compram em Soft Drinks

Marta Santos, Client Diretor Kantar Worldpanel

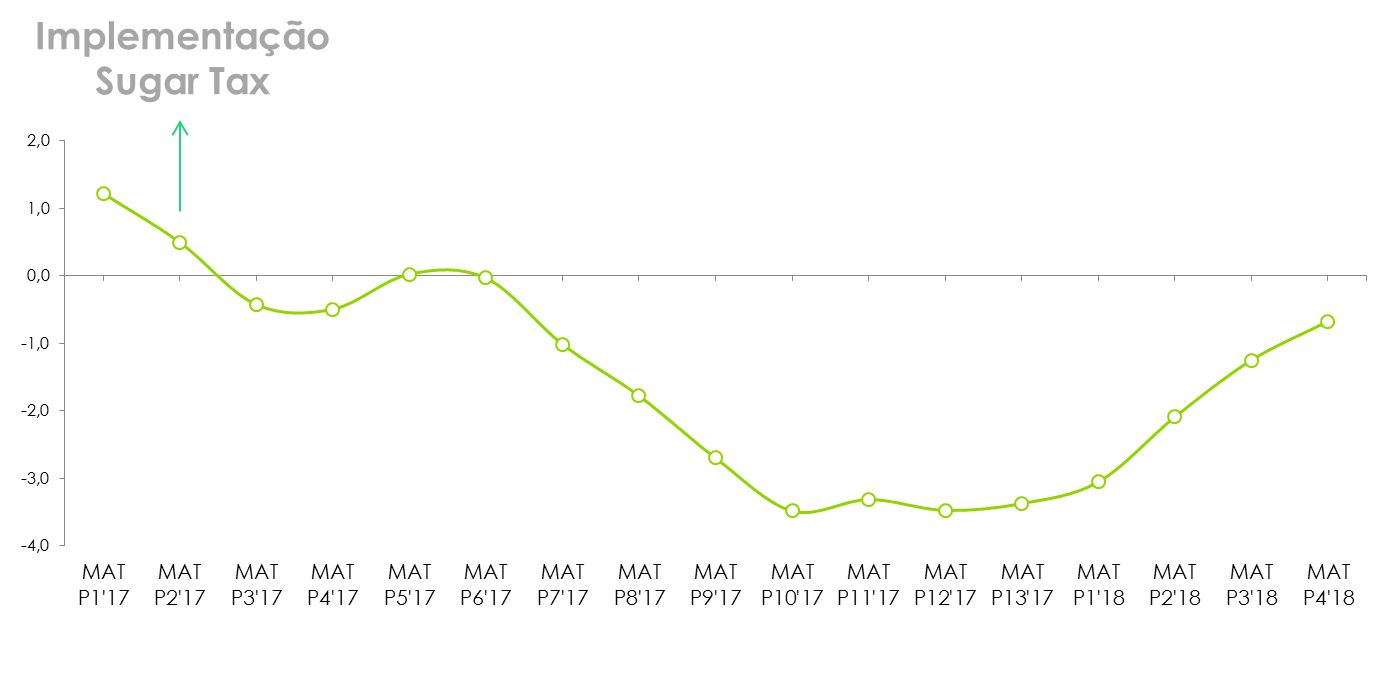

Nos primeiros quatro meses de 2018, a categoria de Soft Drinks, que inclui refrigerantes com e sem gás, registaram uma queda em volume de 5.1%, mas com tendência crescente em valor. Esta é uma categoria que se insere nas bebidas e entra em 58% dos lares portugueses, mas que tem sofrido com a redução de compra através da diminuição da quantidade levada nas cestas. Esta redução acontece na tentativa de controlar os gastos realizados na compra de refrigerantes, tendo em conta que ocorreu um aumento de preço significativo com a implementação do Sugar Tax, imposto sobre o açúcar nas bebidas, que entrou em vigor em fevereiro de 2017.

A partir do momento em que o imposto foi aplicado, a categoria sofreu um afastamento de compradores, com as Colas e os Ice Teas a serem dos mais impactados. Ao sofrerem o maior aumento de preço foram os que mais sentiram a redução de compra do shopper e os responsáveis por 100% da queda de Soft Drinks.

Evolução da penetração de Soft Drinks (pp)

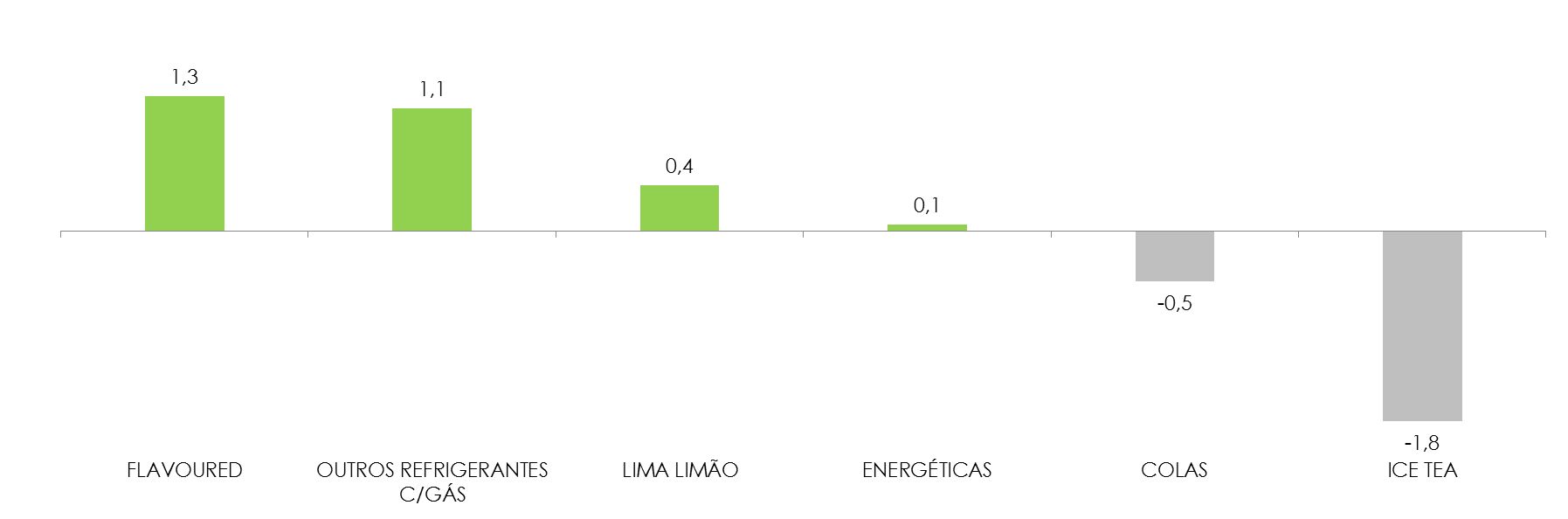

No entanto, Colas e Ice Tea apresentam diferenças em relação às suas evoluções. Neste início de ano as Colas, que chegam a 29,2% dos lares portugueses, mantêm a sua clientela mas com um padrão de compra menos intensivo, havendo menos quantidade por cesta. Por outro lado, os Ice Tea, que têm um maior alcance do que Colas chegando a 32,3% dos lares portugueses, enfrentam um cenário mais difícil: além de intensidade de compra perdem também compradores. São perdas de peso, pois estas duas categorias representam 70% de tudo o que os lares compram em Soft Drinks.

Evolução da penetração das categorias (YTD P4 2018 versus YTD P4 2017)

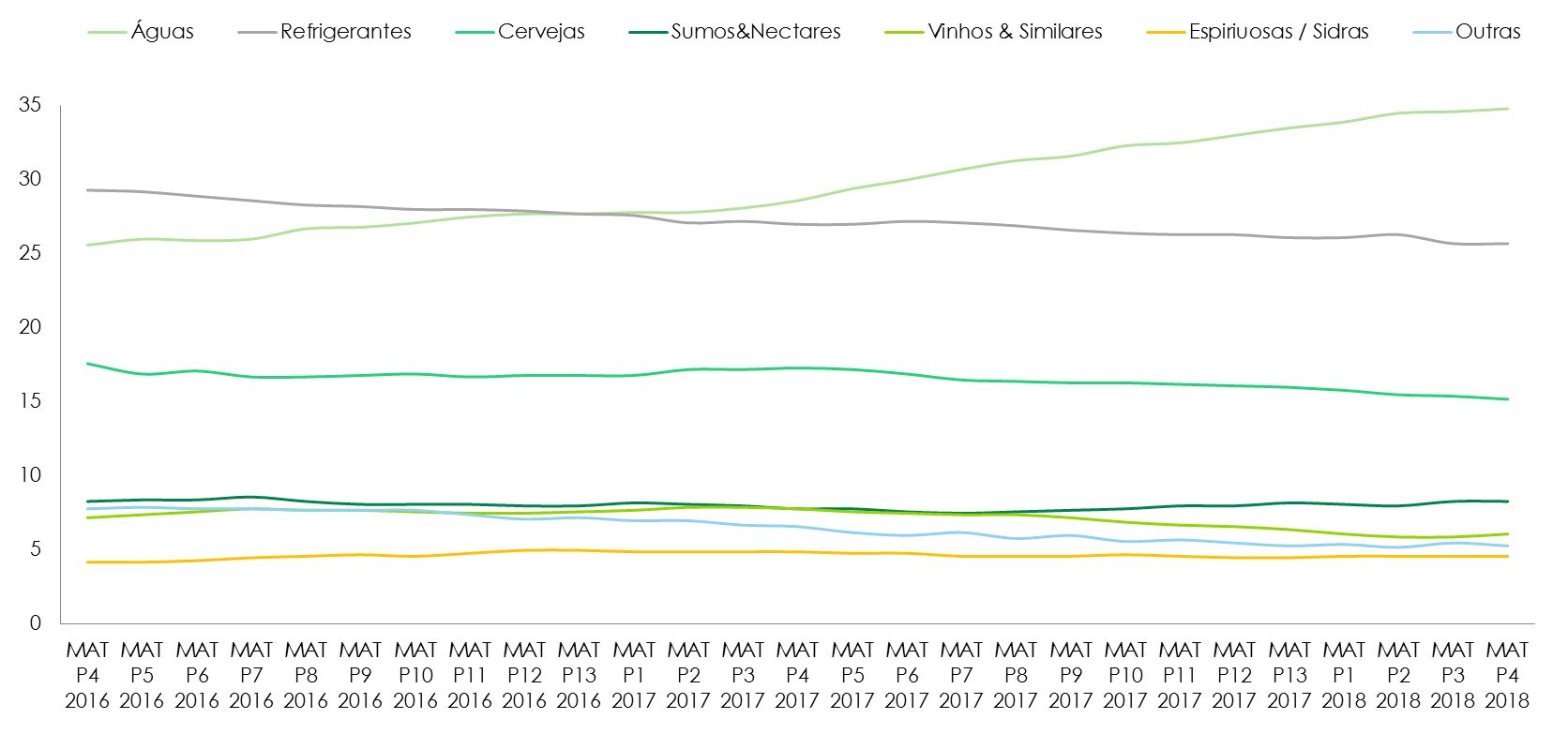

Esta mudança de compra esconde duas formas de controlar os gastos. Se por um lado se verifica a redução direta do consumo de Soft Drinks dentro de casa, por outro existe a procura de alternativas menos dispendiosas e que sejam menos impactadas pelo imposto aplicado. E aqui as Colas e os Ice Tea têm algo em comum: ambas sofrem com a transferência direta para outras categorias de bebidas, onde as Águas têm um papel central.

Neste início de 2018, as Águas chegaram a 69.8% dos lares e apresentam um crescimento em volume de 4.5% versus o período homólogo. Este crescimento deve-se à capacidade de atrair compradores e também de desenvolver uma compra mais intensiva (compra mais frequente e com cestas maiores), beneficiando de um shopper que procura equilibrar os gastos em Soft Drinks mas não só. Esta nova realidade das Águas leva-nos à reflexão sobre a crescente preocupação dos portugueses em acompanhar tendências saudáveis na alimentação e a procurar produtos com menor teor de açúcar. Esta preocupação não se restringe apenas às Soft Drinks, estendendo-se a outros produtos alimentares como Bolachas, Iogurtes, Chocolates, mas são efectivamente as Colas Sem Açúcar os produtos mais procurados dentro deste leque de oferta de baixo teor de açúcar, que em apenas um ano, de 2016 para 2017, ganharam mais 156 mil compradores.

Penetração de Produtos com baixo teor de açúcar (%)

Afinal, o Sugar Tax é um “bicho papão”?

Têm sido vários os países e regiões a sofrerem com a decisão de aplicação do imposto sobre o açúcar nas bebidas. O mais recente país onde entrou em vigor foi a Irlanda, em abril de 2018, Portugal em fevereiro de 2017, e Espanha, apenas na região da Catalunha, em maio de 2017. Entre os efeitos que se verificam em Portugal e na Catalunha encontram-se algumas semelhanças, tais como, as perdas de compradores com maior incidência nas bebidas Soft Drinks com gás, acabando por ser as águas que beneficiam deste entorno e absorvem a maioria das perdas de Soft Drinks.

Outra semelhança entre Portugal e a Catalunha encontra-se nas Colas, onde cada vez mais existe uma passagem da variedade Regular para as versões Baixas em Calorias, sem que neste caso o fator preço tenha sido determinante nestas alterações de consumo e perda de atratividade.

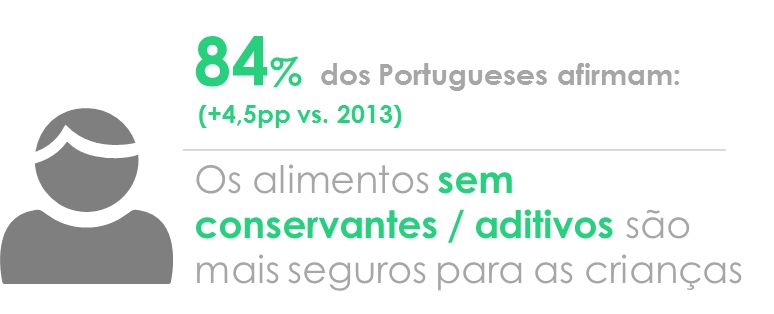

De forma geral, o afastamento das Soft Drinks dá-se essencialmente em lares mais familiares (famílias com filhos), que fazem 62% da queda em volume da categoria. Mas são os lares com crianças mais pequenas (até cinco anos) que mais se afastam, não só porque quem permanece está a comprar menos quantidade, mas também por abandono total da compra. Este comportamento revela uma forte preocupação com a saúde dos mais pequenos uma vez que 84% dos lares portugueses afirmam que os produtos sem conservantes nem aditivos são mais seguros para as crianças, preocupação esta que tem vindo a aumentar desde 2013.

As mudanças que se observam na compra explicam também as mudanças de consumo. Verifica-se um menor hábito de compra de Soft Drinks, que perdem presença nas cestas maiores do shopper. E, ao nível do consumo In Home, estas são cada vez mais bebidas consumidas de forma esporádica, ganhando relevância no fim de semana versus durante a semana uma vez que os motivos que levam ao seu consumo também mudam.

O “hábito”, que era o principal driver de consumo das Soft Drinks no passado, perde destaque para o “prazer” que estas bebidas transmitem, associando-se cada vez mais também às “ocasiões especiais”, contrastando claramente com a tendência, uma vez mais das Águas, que se reforçam como a bebida mais escolhida pelo hábito, com forte aumento de consumo In Home.

Consumo In&Out-Of-Home em sintonia

No ambiente fora de casa, os consumidores portugueses procuram igualmente alternativas saudáveis, em especial na categoria de bebidas. As Soft Drinks são também sacrificadas com menos 20% de ocasiões de consumo versus igual período (MAT P4 2018 versus MAT P4 2016). Menos compradores e menos frequência de compra explicam a quebra dos atos de consumo das Soft Drinks, apesar de assistirmos a um maior gasto e volume por ticket de compra.

Por oposição, é nas Águas que os portugueses procuram contrariar as bebidas açucaradas no consumo fora de casa, e encontram essencialmente nas águas com gás e com sabores essa alternativa. Não obstante, os Sumos/Néctares e as bebidas da moda (entre elas as Bebidas Espirituosas Mixadas e as Sidras) tem evoluído positivamente com destaque no mercado Out-of-Home.

(%) Out of home | Ocasiões de Consumo de bebidas (sem bebidas quentes) MAT P4 2017 versus MAT P4 2016

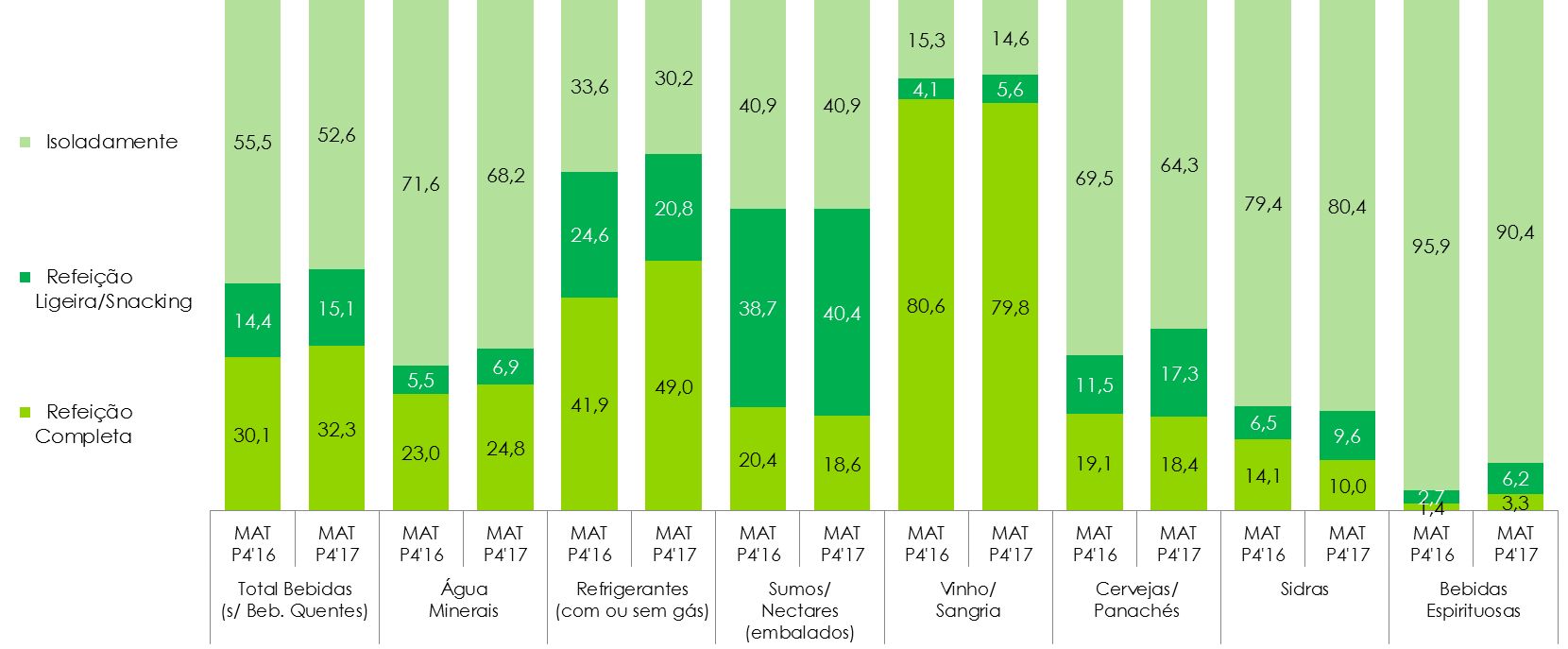

Regra geral, os portugueses procuram consumir cada vez mais “during the day” e “on-the-go”, num regime fora de horas às refeições ditas principais. Claramente, as Soft Drinks perdem expressão nestes ambientes de consumo isolado ou de refeições ligeiras/snacking onde ganham relevância as Águas, os Sumos e Néctares embalados, as Cervejas e as Sidras.

Imagem 6 | Out of home | % de Ocasiões de consumo por finalidade do consumo MAT P4 2017 versus MAT P4 2016

- Tweet

-

-

SOMOS CINCO ESTRELAS

")

Hipersuper Premium

-

Leia a edição 421

“O setor só pode continuar a crescer se houver uma aposta a nível da gestão dos recursos hídricos”. Este...

-

Leia a edição 420

O grande destaque desta edição é a entrevista com Leonor Freitas que agarrou num negócio de vinho a granel...

-

Especial Alimentaria 2024

São 20 as empresas nacionais que vão participar na Alimentaria 2024 sob o chapéu da PortugalFoods. Este ESPECIAL faz...

-

Leia a edição 419

“É fundamental que as nossas empresas não percam o seu lugar na cadeia de abastecimento, porque quem não cumprir...

-

Leia a edição 418 do Hipersuper

“Continuamos a ser orgulhosamente O Licor de Portugal”. A frase é de Daniel Redondo, diretor-geral da J. Carranca Redondo...

-

Leia a edição 417 do Hipersuper

“Há claramente um antes e depois da ViniPortugal” afirma Frederico Falcão, presidente da ViniPortugal, numa conversa onde aborda as...

-

LEIA A EDIÇÃO 416 DO HIPERSUPER

A Alimentaria regressa em março do próximo ano. O Hipersuper conversou com Toni Valls que, embora sublinhe ser cedo...

-

LEIA A EDIÇÃO 415 DO HIPERSUPER

A edição de Julho/Agosto do Hipersuper tem Dora Simões, presidente da Comissão dos Vinhos Verdes, em destaque, que conta, na...

-

LEIA A EDIÇÃO 414 DO HIPERSUPER

Já pode ler a edição 414 do Hipersuper. “A vocação exportadora da região de Lisboa é fortíssima”. Esta é a...

-

LEIA A EDIÇÃO 413 DO HIPERSUPER

Já pode ler a edição 413 do Hipersuper. Uma edição que nos é especial e que marca o início...

Edições Digitais

-

“O setor só pode continuar a crescer se houver uma aposta a nível da gestão dos recursos hídricos”. Este é o alerta de Gonçalo Santos Andrade, preside...><

-

O grande destaque desta edição é a entrevista com Leonor Freitas que agarrou num negócio de vinho a granel com 60 hectares e apenas duas castas plantadas, e...><

-

São 20 as empresas nacionais que vão participar na Alimentaria 2024 em Barcelona, Espanha, sob o chapéu da PortugalFoods, que promove a inovação e a inter...><