Análise Kantar: Chá caseiro em alta

Desde que a Kantar Worldpanel analisa a categoria de “chás” e “infusões” nesta publicação, reforçamos sempre a diferença entre “chás” e “infusões”.

Desde que a Kantar Worldpanel analisa a categoria de “chás” e “infusões” nesta publicação, reforçamos sempre a diferença entre “chás” e “infusões”.

Os primeiros dizem respeito a tudo o que deriva da planta Camellia sinensis (chá verde e chá preto), apesar de poderem ter sabores de fruta adicionados. As segundas correspondem a tudo o que não tem origem nesta planta, caso por exemplo das “infusões” de camomila, de tília, erva cidreira, entre outras.

Neste sentido, a categoria “chás e infusões” cresceu em valor quase 9% e em volume 16% no primeiro trimestre de 2012, no que respeita ao consumo dos Lares Portugueses, aferidos pelo painel da Kantar Worldpanel.

O crescimento em valor deveu-se ao aumento do gasto médio em 17% e não devido ao preço médio, já que este a decresceu 6.5%.

Perda de compradores

O volume cresceu devido ao aumento da quantidade comprada por acto em 25%. É curioso verificar que esta categoria sofreu uma perda de compradores, mas os que a compraram fizeram-no em maior quantidade, compensando a perda de compradores.

De referir que “infusões” perderam compradores, ou seja, do total de compradores da categoria de “chás e infusões” (penetração relativa), 79,8% compraram pelo menos uma vez infusões, quando no mesmo período de 2011 80.4% haviam comprado. Em relação a “chás”, do total de compradores de “chás e infusões”, o número de compradores é praticamente o mesmo do primeiro trimestre de 2011 – 44.3%.

Tendência de crescimento

Analisando “chás” e “infusões” em separado, verifica-se que ambas seguem a tendência de crescimento, ainda que “infusões” se destaque em relação a “chás”, pelo facto de ter apresentado, neste período um crescimento muito superior a “chás” – 12% em valor e 21% em volume.

“Chás” tiveram um crescimento mais modesto, com 2.7% em valor e 8% em volume. Aliás, “infusões” contribuiu em 91.3% para o crescimento em valor de “chás e infusões” e praticamente 86% para o crescimento em volume. Este valor demonstra bem o dinamismo desta sub-categoria.

A esta contribuição tão positiva de “Infusões” não é alheio o facto de ser a categoria com mais peso para “chás e infusões”, tanto em valor como em volume, representando 70% e 70.2%, respectivamente. (Ver gráfico Nº1). Ou seja não é apenas o produto mais dinâmico, inovador, como também é mais importante em dimensão.

Particularmente as “infusões de plantas e ervas” são o segmento mais representativo de “chás e infusões”, com um peso em valor de 65.8% e em volume de 66.7%. A uma grande distância destas situa-se o segmento de “chá verde”, que representa 16% em valor e 16.2% em volume do total de “chás e infusões”. Em terceiro lugar está “chá preto”, com uma quota em valor de 11.3% e 11.7% em volume. “Infusões de fruta” e “outros chás e infusões” representam menos de 10% em valor e em volume. (Ver gráfico Nº2)

Fabricantes reforçam liderança

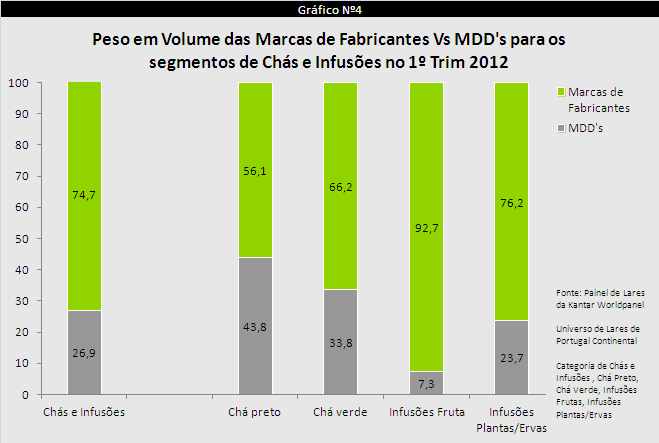

No que diz respeito a uma análise entre Marcas da Distribuição (MDD) e Marcas de Fabricante, estas últimas representam 81.1% do valor do mercado de “chás e infusões” e cerca de 75% do volume.

Onde as MDD têm um peso mais significativo é no segmento de “chá preto”, já que representaram em valor, no período em análise, 31.9% e 43.8% do volume. Em todos os restantes segmentos as Marcas de Fabricantes têm posições mais confortáveis face às MDD. Por exemplo, em “chá verde”, as Marcas de Fabricantes detém uma quota de mercado em valor de 73.7% e em volume de 66.2%.

Também em “infusões plantas e ervas” as Marcas de Fabricantes se destacam, representando 83.9% em valor e 76.2% em volume(Ver gráficos Nº3 e Nº4.

De referir ainda que as MDD ganharam quota de mercado tanto em valor como em volume às Marcas de Fabricantes nos segmentos de “chá preto” e “infusões de plantas e ervas”, mas o contrário também aconteceu com as Marcas de Fabricantes a reforçarem a sua liderança em “chá verde” e “infusões de fruta”.

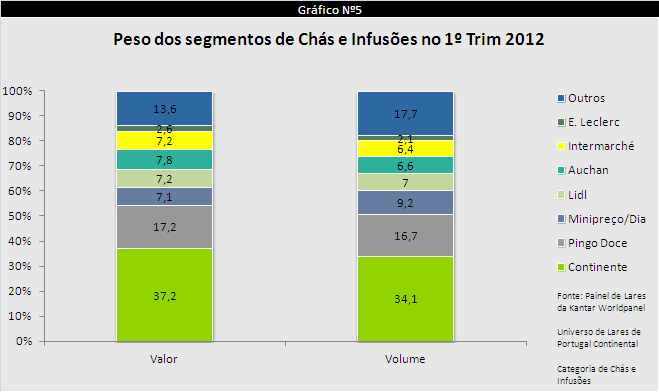

Continente é líder

Falando da Distribuição desta categoria verificamos que o Continente é a insígnia líder para “chás e infusões”, com pesos em valor de 37.2% e em volume de 34.1%, seguida do Pingo Doce, com pesos em valor e em volume de 17.2% e de 16.%, respectivamente. Todas as restantes insígnias representam tanto em valor como em volume menos de 10%. (Ver gráfico Nº5). Ou seja parece que nesta categoria há uma preferência clara do “shopper” pelas duas principais insígnias.

-

- Gráfico 1

-

- Gráfico 2

-

- Gráfico 3

-

- Gráfico 4

-

- Gráfico 5

- Período = 1º trimestre de 2012.

Chás e infusões = Chá preto, chá verde, infusão plantas/ervas, infusões de frutas e outros chás e infusões

- Tweet

-

-

SOMOS CINCO ESTRELAS

")

Hipersuper Premium

-

Leia a edição 422

Jorge Tomás Henriques, que está à frente dos destinos da FIPA desde 2003, afirma que Portugal “deixou de olhar...

-

Leia a edição 421

“O setor só pode continuar a crescer se houver uma aposta a nível da gestão dos recursos hídricos”. Este...

-

Leia a edição 420

O grande destaque desta edição é a entrevista com Leonor Freitas que agarrou num negócio de vinho a granel...

-

Especial Alimentaria 2024

São 20 as empresas nacionais que vão participar na Alimentaria 2024 sob o chapéu da PortugalFoods. Este ESPECIAL faz...

-

Leia a edição 419

“É fundamental que as nossas empresas não percam o seu lugar na cadeia de abastecimento, porque quem não cumprir...

-

Leia a edição 418 do Hipersuper

“Continuamos a ser orgulhosamente O Licor de Portugal”. A frase é de Daniel Redondo, diretor-geral da J. Carranca Redondo...

-

Leia a edição 417 do Hipersuper

“Há claramente um antes e depois da ViniPortugal” afirma Frederico Falcão, presidente da ViniPortugal, numa conversa onde aborda as...

-

LEIA A EDIÇÃO 416 DO HIPERSUPER

A Alimentaria regressa em março do próximo ano. O Hipersuper conversou com Toni Valls que, embora sublinhe ser cedo...

-

LEIA A EDIÇÃO 415 DO HIPERSUPER

A edição de Julho/Agosto do Hipersuper tem Dora Simões, presidente da Comissão dos Vinhos Verdes, em destaque, que conta, na...

-

LEIA A EDIÇÃO 414 DO HIPERSUPER

Já pode ler a edição 414 do Hipersuper. “A vocação exportadora da região de Lisboa é fortíssima”. Esta é a...

Edições Digitais

-

Jorge Tomás Henriques, que está à frente dos destinos da FIPA desde 2003, afirma que Portugal “deixou de olhar de uma forma atenta e construtiva para a sua...><

-

“O setor só pode continuar a crescer se houver uma aposta a nível da gestão dos recursos hídricos”. Este é o alerta de Gonçalo Santos Andrade, preside...><

-

O grande destaque desta edição é a entrevista com Leonor Freitas que agarrou num negócio de vinho a granel com 60 hectares e apenas duas castas plantadas, e...><